CRM: Kdo se chopí příležitosti?

Rok 2002 byl pro řadu IT firem kritický. Podobně se vyvíjela také první polovina letošního roku. Obětí recese a probíhající konsolidace světového trhu se již stalo více jak 2100 softwarových společností. Na jejich úkor posilovali především největší hráči. Přebírali vyklizený trh a zároveň provedli vlastní zeštíhlení, k němuž byli donuceni poklesem svých výsledků. Např. u Siebelu poklesly meziročně (2001/2002) celkové příjmy o 400 mil. dolarů. Firma se proto během počátku roku 2003 zbavila více jak 500 zaměstnanců a zdá se, že v tomto trendu bude pokračovat. Stagnovali i další giganti (SAP, Oracle, PeopleSoft), nižší příjmy z nově prodaných licencí podnikového softwaru vylepšoval rostoucí objem služeb a operace na finančních trzích. Boj v druhém poločase Všichni kapitálově silní dodavatelé také využili "oddechový čas" k lepšímu zaměření svých produktových řad a přípravě na konečnou fázi boje. Ta již v podstatě započala vlnou fůzí, na níž se vezou společnosti Oracle, PeopleSoft, SSA Global Technologies a Microsoft. PeopleSoft dokončuje akvizici J.D.Edwards podle plánu a zdá se, že nedá Oracle svou kůži "lacino".

V polovině září oznámil svým zákazníkům prodloužení podpory celého portfolia podnikových aplikací, kterým v současné době disponuje (PeopleSoft 8, J.D.Edwards 5). Kromě standardní technické podpory a softwarového upgrade, dostanou zákazníci mimořádný roční upgrade scriptů a mimořádné 2-leté úlevy na poplatcích. Společnost Oracle prodloužila poslední termín nabídky odkoupení akcií PeopleSoft od 19. září do 17. října 2003 a zopakovala nabízenou cenu - 19,50 dolarů za akcii. Oracle musí při svém záměru čelit řadě překážek. Tou nejzávažnější je antimonopolní šetření "U.S. Department of Justice", před jehož uzavřením nelze očekávat žádné radikální změny. Obě firmy budou zatím posilovat své pozice. PeopleSoft se zaměří na integraci vývojového týmu J.D.Edwards a na konsolidaci a sjednocení produktového protfolia. Oracle bude pokračovat v synchronizaci svých kroků po finanční a marketingové linii. Trh plný příležitostí Jak ale vypadá situace přímo na CRM trhu? Podle Gartner Group investovaly v loňském roce podniky z celého světa do CRM softwaru více jak 23 mld. dolarů. Pozoruhodné je ovšem to, že plných 20 mld. (87% trhu podle příjmů z licencí) představují na míru ušitá řešení, převážně pro velké korporace. "Zbytek trhu", přibližně 13%, reprezentují komerční "opakovatelné" aplikace. Mezi nimi drží největší podíl Siebel Systems (3%), následuje PeopleSoft, SAP a Oracle.

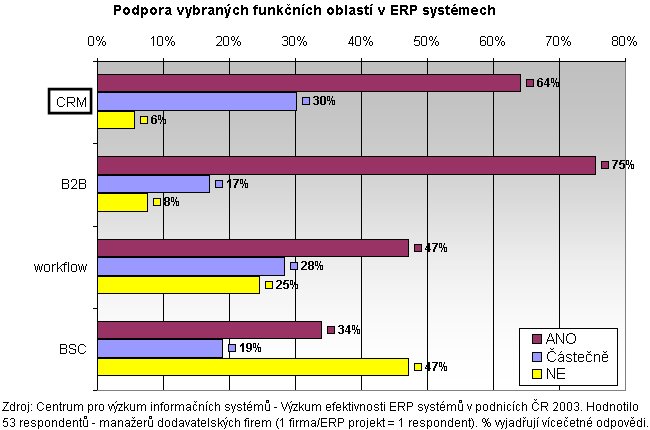

CRM trh tak představuje do budoucna obrovský potenciál. To potvrzuje jeho dosavadní nízká penetrace - velká šance na převzetí řady velkých projektů budovaných na míru - a také aktuální výsledky CRM byznysu. I v období výrazného poklesu, kterým již řadu měsíců prochází trh s podnikovým softwarem, jsou právě CRM aplikace tím segmentem, který pomáhá dodavatelům dostat se z červených čísel. Počátky CRM vyvinutých pro konkrétního zákazníka sahají daleko před období 90. let, kdy se začaly rodit komerční aplikace typu Siebel. Setkáváme se s nimi na každém kroku, a to v podobě rezervačních (hotely a aerolinky), objednávkových (vydavatelství) a servisních systémů (telekomunikace). V budoucnu však budou muset právě tyto společnosti postupně své CRM koncepty přehodnotit a inovovat podle aktuálních potřeb. To bude vítanou příležitostí právě pro giganty, jako je SAP nebo Siebel. Evropa o krok zpět Ne všechny zákaznické firmy lze ale vidět stejnou optikou. To platí zejména pro středně velké organizace (omezené investice), firmy podnikající ve specifických oborech (strojírenství), nebo dokonce firmy obsluhující geograficky odlišné trhy (Evropa vs. Severní Amerika). Například evropští zákazníci se v některých věcech od svých zámořských protějšků zásadně liší. Řada velkých firem starého kontinentu nedokáže dobře uplatnit strategii budování kontaktních center určených pro zákazníky v celé Evropě. Rozdíly v chování a požadavcích zákazníků jednotlivých zemí jsou totiž velmi znatelné. CRM projekty evropských firem proto zůstávají decentralizované a nedokáží využít celého tržního potenciálu. S výjimkou skandinávských zemí zaostává Evropa za Severní Amerikou v přijímání elektronické komerce a využívání analytických marketingových nástrojů. Zaměřuje se spíše na plnění základní CRM strategie spojené s inovací služeb kontaktních center a automatizací prodejní síly (SFA). Pro evropské firmy je dále typické, že nevyužívají možností Best-of-Breed CRM systémů. Spíše se orientuje na nabídku integrace CRM od svého ERP dodavatele. Je to samozřejmě otázka ceny a schopnosti uplatnit specializovanou funkcionalitu pro svůj obor podnikání. Funkcionalita CRM v nabídce ERP systémů v ČR v roce 2003.

Klikněte na obrázek pro zvětšení Výsledky potvrzují posílení Vraťme se ale zpátky ke světovému trhu. I přes řadu negativních zpráv jsou vidět také změny k lepšímu. Např. pro SAP byly příjmy z licencí mySAP CRM jedinou růstovou položkou (+6%) z celého jeho produktového portfolia za rok 2002. Poklesu celkových příjmů Siebel Systems za stejné období (-22%) kontrovaly licence ze specifických CRM aplikací, od nichž se do budoucna očekává razantní růst (webové služby i analytické CRM +21%). Co se týče celkového vývoje trhu, tak podle META Group by se měl do konce roku 2003 jeho objem zvětšit o 10-15%.

Jak se tedy daří CRM komerčním aplikacím? Po fázi nekritických očekávání přiživovaných masivní kampaní ze strany dodavatelů, následovalo vystřízlivění. CRM aplikace tak překonaly období vysokého růstu a dostaly se do fáze posilování ve specifických oblastech, což potvrzují výsledky světové jedničky v oboru, společnosti Siebel Systems. Rostou zejména investice ve strojírenském a automobilovém průmyslu (Siebel +17%) a veřejném sektoru (Siebel +21%). Posiluje také oblast "levných" řešení, u nichž lze lépe odhadnout návratnost investic. Šance pro Microsoft Microsoft vstoupí na trh se CRM systémy pravděpodobně v únoru 2004 (Demoverze Microsoft Business Solutions CRM si můžete prohlédnout zde), nepočítáme-li podporu řízení zákazníků v rámci Navisionu, Axapty atd. Jeho cílem je růstový potenciál segmentu malých a středních firem. Microsoft uvádí jako cílovou skupinu pro své CRM podniky od 25 do několika stovek zaměstnanců. Zaměřením na trhy s nedostatečně pokrytými CRM službami by se měl vyhnout přímé konkurenci systémům typu Onyx, Pivotal a Siebel. Microsoft však používá podobnou prodejní strategii jako jeho největší konkurent, společnost Siebel, které se v celkových číslech za poslední rok příliš nedařilo. Tzv. nepřímý obchodní model uplatňovaný oběma společnostmi je charakteristický tím, že po prodeji softwaru přechází starost o jeho implementaci, provoz a související služby na lokálního partnera (v případě podnikových aplikací Navision jsou těmito partnery tzv. Microsoft Certified Business Solutions Partners). Microsoft nyní zvažuje, do jaké míry může mít tento obchodní model vliv na úspěšnost prodeje CRM. Jeho cíle v oblasti CRM jsou ale jasné: zajistit zákazníkům návratnost investic a růst výkonnosti a hodnoty podniku. Co můžeme očekávat u českých zákazníků? Centrum pro výzkum informačních systémů předpokládá, že investice do CRM se v českých podnicích budou ubírat cestou inovace a rozšiřování funkčnosti. CRM aplikace se vyplatí nabízet po částech, podle aktuálních potřeb zákazníka. Dodavatelé se budou muset smířit s tím, že v našich podmínkách těžko prosadí realizaci milionových CRM projektů. Naopak čeká je příprava kvalitních řešení menších implementací a souvisejících služeb, aby si je zákazník vybral i pro další inovaci CRM systému. Můžeme také očekávat sílící požadavky po vymodelování CRM podle existující infrastruktury. Uživatelé chtějí využívat svůj vlastní způsob řízení, řídit a sdílet data podle svých zvyklostí. K základní CRM platformě (správa kontaktů, podpora prodeje, servisní služby), která bude většinou součástí ERP řešení, tak postupně přibude specifická "Best-of-Breed" funkčnost (např. analytické CRM) vyžádaná podle konkrétních potřeb zákazníka (SAS, Pivotal, Siebel).

Systémy CRM nečeká pouze integrace do stávající podnikové architektury. Uspějí zejména ty CRM produkty, které samy o sobě budou představovat jednotící prvek, schopný propojit nejen svět obchodu a produkce, ale i vnější a vnitřní vztahy společnosti. U menších a středně velkých firem, které ještě nenasadily CRM, bude při jeho výběru rozhodovat cena, jednoduchost obsluhy systému, jeho srozumitelnost a rychlost nasazení. V tomto segmentu se uplatní především systémy, které jsou součástí ERP řešení (např. Visual CRM, nebo MAX CRM Lite).

V případě Microsoftu (který má u českých podnikových zákazníků velmi silnou pozici) se podle našeho názoru problémy Siebelu nemusejí nutně opakovat. Microsoft má výhodu mnohaleté praxe (připočítejme know-how Navisionu a dalších akvizicí z oblasti podnikových informačních systémů) a bohaté zkušenosti s přípravou CRM projektu. Předpokládáme také, že se dokáže poučit z chyb svých konkurentů, zejména při řízení nepřímého obchodního modelu. V případě Siebelu se totiž ukázalo, že na neúspěchu mnoha CRM projektů mají značný podíl právě lokální partneři, kteří nedokázali správně zabezpečit implementaci a servis koncovým CRM uživatelům. Centrum pro výzkum informačních systémů zpracovalo ve spolupráci s řadou svých partnerů téma CRM pro aktuální vydání časopisů EBIZ a Connect!. EBIZ vychází 29. 9. (mj. zásady CRM strategie) a Connect! 6. 10. (mj. analýza rizik CRM projektů) 23.09.2003 - Petr Sodomka, Hana Klčová, Lenka Klčová - četlo 38208 čtenářů.

| Tento článek ješte není ohodnocen. | Hodnocení článku: nejlepší [ 1 | 2 | 3 | 4 | 5 ] nejhorší |

| Jméno | ||

| Opište kód : | |

|

| Text *) |

||

| Emil Rezek | 01.10.2003 12:18:10 | |

|

Článek je velmi dobrý, nesouhlasím jenom s tím, že to Microsoft se CRM někam dotáhne. Firmy dnes už nejsou hloupé, Office a Windows si koupí, i když je využijí jenom částečně, ale u CRM to fungovat nebude. | ||

|

|

|