Aktuální trendy trhu s informačními systémy pro malé a střední podniky

Malé a střední podniky patří k nejvýznamnějším segmentům české ekonomiky. Dle údajů Českého statistického úřadu tvoří 99,85 % všech subjektů podnikajících v ČR. Zajišťují pracovní místa pro více jak 60 % z celkového počtu zaměstnanců a podílejí se na tvorbě přibližně třetiny hrubého domácího produktu. Do zahraničí vyvážejí asi polovinu veškerého zboží a služeb. Není proto divu, že představují klíčový segment pro dodávky informačních systémů a technologií, a to velmi široký a pestrý. Jaké možnosti malým a středním podnikům nabízí český IS/ICT trh? Co je při pořizování a provozu ERP systémů omezuje? Jaké jsou aktuální trendy v této oblasti? Na tyto i další otázky vám odpovíme v následujícím článku.

Malé, střední firmy a trendy IS/ICT v posledních pěti letech Základní charakteristikou, jak rozlišit malé a střední podniky je počet zaměstnanců. Je-li jich méně jak 10, pak hovoříme o mikrofirmách. Jako další parametr se posuzuje obrat nebo celková bilance, která u mikrofirem nesmí překročit 2 mil. EUR. Společnosti s 10 až 49 zaměstnanci jsou klasifikovány jako malé, jejich obrat nebo celková bilance pak může dosáhnout maximálně 10 mil. EUR. Organizace s 50 až 249 pracovníky jsou pak hodnoceny jako střední. Obrat je limitován 50 mil. EUR, celková bilance 43 mil. EUR. Nejpočetnější skupinu podnikatelských subjektů představují mikrofirmy, které zároveň zaměstnávají polovinu všech pracovníků z celého segmentu SME (Small and Medium-sized Enterprises). Naopak nejmenší je počet středně velkých organizací. Typickou inovační aktivitou malých a středních podniků, bez níž by jen těžko mohly růst a posilovat svou konkurenceschopnost, je nasazování moderních IS/ICT. Podle aktuální studie Českého statistického úřadu zohledňující výzkum v roce 2011 integruje své procesy v oblasti účetnictví, zásobování, výroby a distribuce v rámci informačního systému 39,6 % malých a 67,2 % středních podniků. Plnohodnotný ERP systém pak používá 17,8 % malých a 50,3 % středních organizací. Je to sice stále málo, vezmeme-li v potaz možnosti nabídky českého trhu s ERP produkty. Nicméně ve srovnání s předchozím obdobím výzkumu je vidět v této oblasti určitý pokrok. Ještě v roce 2009 automatizovalo uvedené procesy jen 36,1 % malých a 64,6 % středních firem. ERP systém k jejich pokrytí mělo nasazeno pouze 8,2 % malých a 30,2 % středních podniků. Proč firmy pořizují nové informační systémy a technologie K uvedenému pozitivnímu trendu přispěly především tyto tři důležité faktory: Zkušenosti z praxe Centrum pro výzkum informačních systémů realizovalo v posledních deseti letech desítky poradenských projektů a více jak 120 případových studií, především v malých a středních podnicích. Naše zkušenosti z tohoto segmentu lze shrnout následovně:

Pro malé podniky je základním rysem nedostatek času a znalostí z oblasti IS/ICT. Jejich hodnototvorné procesy jsou přitom obvykle stejně složité jako ve středních či velkých podnicích, zvláště pak v oblasti výroby. Naopak výše finančních prostředků, které jsou malé podniky schopny investovat do jejich integrace a automatizace, je výrazně limitována. Podobná omezení jsou v oblasti personálního zabezpečení. Zaměstnanci na úrovni nejvyššího i středního managementu často zastávají sdílené pracovní pozice, přičemž pro mnohé role chybí odpovídající zastupitelnost.

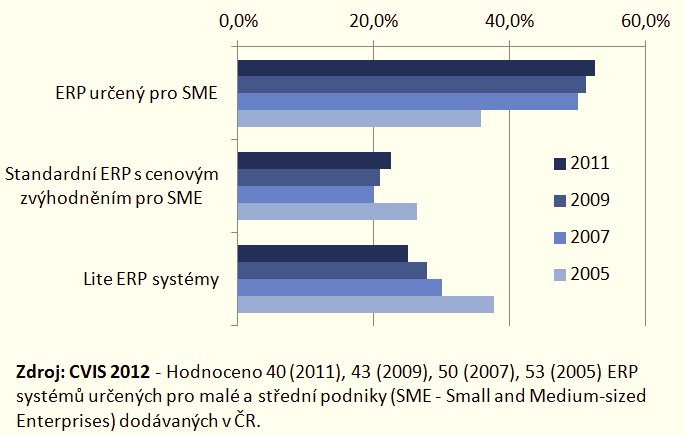

V posledních letech se, nepochybně i díky dotačním programům EU, zvýšila informační gramotnost a znalostní úroveň pracovníků malých podniků. Proto jsou také častěji ochotni uvažovat o kompletním outsourcingu celého IS/ICT řešení. Typické argumenty, spočívající v obavách ze zneužití dat nebo i dříve oprávněné námitky odrážející nedostatečné zajištění konektivity k internetu, postupně mizí a nahrazuje je zájem o odsunutí celé ICT infrastruktury včetně některých podpůrných procesů. Nabídka odpovídající požadavkům a možnostem malých firem však není dostatečná. Hlavní problémy v malých podnicích Často se objevuje problém vysoké ceny pořízení IS/ICT nebo poplatků za související služby. Naše zkušenost přitom ukazuje, že i malé podniky jsou ochotny investovat nemalou částku do informačního systému, a to v řádech jednotek milionů Kč. Očekávají za to ale adekvátní implementační projekt, zohledňující specifika hodnototvorných procesů, popřípadě konzultační služby, které povedou k jejich standardizaci a zlepšení. Ty ovšem nejsou obvyklou součástí nabídky dodavatelů informačních systémů, kteří se snaží v malých podnicích realizovat především nízkorozpočtové projekty znamenající zároveň nízkou přidanou hodnotu pro zákazníka. Malé podniky mají rovněž obavu z dlouhotrvajících implementací, na něž nebudou mít dostatek času a personálních kapacit. Na straně dodavatelů tak postrádají nabídku na standardizovanou štíhlou implementaci, která by malou firmu zatížila co nejméně a přitom rychle a efektivně zajistila nasazení informačního systému. V každém případě posiluje trend odklonu od "krabicových řešení", resp. jednoduchých ekonomických systémů. Pokud existuje adekvátní nabídka od dodavatele plnohodnotného ERP systému, jako jsou Helios Orange nebo ABRA G3, pak na ni malý podnik přistoupí raději i s tím, že mu třeba i odlehčená verze takového řešení poskytne do budoucna možnost dále jej rozvíjet pro větší počet uživatelů a pokrytí více procesů, než je tomu na počátku pořízení, kdy takový systém může být nasazen pouze na ekonomické a personální agendy. Střední firmy požadují vysokou přidanou hodnotu ERP systému Kategorii středních podniků tvoří široké spektrum organizací, a to počínaje těmi, které se svým chováním, možnostmi a znalostmi podobají malým firmám, až po ty, jež jsou vysoce profesionálně řízené a dostatečně flexibilní k tomu, aby byly schopny realizovat např. ERP projekt na vyšší úrovni, než leckterá velká organizace. Proto také není divu, že ve středních podnicích jasně vzrůstá tlak na co nejlepší poměr cena/kvalita/přidaná hodnota ERP řešení. Jen pro vysvětlení: Cenu, kterou organizace vynaloží za pořízení, implementaci a provoz informačního systému, lze nejlépe vyjádřit celkovými náklady na vlastnictví (TCO – Total Costs of Ownership). Ty jsou determinovány především správným provedením veškerých přípravných analytických prací a výběrového řízení, na něž musí být společnost odborně i organizačně dobře připravena. Kvalitu informačního systému předurčuje zejména jeho funkčnost, spolehlivost, udržitelnost, uživatelský komfort, přizpůsobitelnost, schopnost dalšího rozvoje a zabezpečení. Je však třeba od sebe odlišit obecné kvalitativní charakteristiky informačního systému a jejich skutečnou uplatnitelnost v daných podmínkách konkrétní organizace. Ta je přímo spjata s přidanou hodnotou informačního systému, která je vytvářena za patřičné součinnosti zadavatele konzultačním týmem dodavatele. Tito specialisté dokážou do vlastností a funkcí systému vložit know-how a nejlepší praktiky s cílem zajistit optimální řízení podnikových procesů, elektronickou komunikaci pomocí infrastrukturních aplikací a celkově podpořit výkonnost a konkurenceschopnost organizace. Informační systémy do středních podniků tak nejlépe prodává porozumění podnikání ze strany dodavatele. Jako příklad lze uvést implementační projekty ve společnostech Imtradex (IFS Aplikace), Ponast (QAD EA) nebo LDM (Helios Green). Projekty s vysokou přidanou hodnotou se daří realizovat i v malých podnicích, jako např. implementace ERP systému ABRA G4 ve společnosti Variant Plus. Slabá místa a další požadavky Středně velké firmy mohou rovněž pociťovat nedostatek personálních kapacit, zejména pak v oblasti IS/ICT. Stejně tak ale mohou disponovat silným oddělením informatiky, jehož pracovníci jsou schopni nejen spravovat veškerou infrastrukturu a pokročilé aplikace, ale také podílet se na jejich vývoji. Hodnototvorné procesy jsou ve středních firmách mnohdy stejně složité jako ve velkých podnicích. Na rozdíl od malých organizací však střední firmy častěji kladou požadavky na IT řešení specifických procesů, jako je např. řízení servisu a údržby. V této oblasti jejich pracovníkům ale chybí odpovídající znalosti, stejně jako adekvátní nabídka dodavatelů IS/ICT. S rostoucími znalostmi managementu a výkonných pracovníků jsou střední podniky výrazně méně ochotné realizovat kompletní outsourcing IS/ICT. Na druhou stranu se objevuje sofistikovaná poptávka po odsunutí některých podpůrných či specifických procesů – jinak řečeno: manažeři středně velkých firem častěji umějí o outsourcingu uvažovat jako o nedílné součásti své celopodnikové strategie. Střední podniky jsou ještě více jak malé firmy ochotny investovat relativně vysokou částku do informačního systému. Běžně se setkáváme s projekty na úrovni 5 – 8 mil Kč za pořízení hardwaru, softwaru a realizaci implementace. Nedílnou součástí požadavků však bývá nasazení oborového, procesního nebo zakázkového řešení včetně profesionálních konzultačních služeb, které by významně zefektivnilo podnikání firmy. Mohou se také objevit potřeby v oblasti podpory legislativy více zemí, mezinárodního obchodu, řízení firemních poboček nebo obchodních modelů apod. Nabídka štíhlé implementace se v tomto segmentu objevuje rovněž sporadicky, byť vedoucí pracovníci oceňují, pokud jim dodavatel umožní nasadit informační systém za co nejmenší zátěže zaměstnanců a v co nejkratším možném čase. Problémy na straně dodavatelů Za posledních deset let se těžiště nabídky informačních systémů zcela zjevně přesunulo od velkých společností ke středně velkým a malým podnikům. Tento trh byl historicky v podstatě neobsazený kvalitním podnikovým softwarem, proto na něj dodavatelé soustředili svůj zájem. Přitom počítají s tím, že budou-li malé a středně velké podniky prosperovat díky nasazení moderních IS/ICT, pak budou mít zájem rozvíjet pořízené aplikace a nakupovat související služby. Segment SME tedy představuje velkou obchodní příležitost pro všechny dodavatele. Kromě vnitřních problémů firem, o nichž již byla řeč, ovlivňuje rozvoj IS/ICT v malých a středních firmách také konkurenční tlak. Ten nutí dodavatele k co největšímu opakování prodejů standardizovaných – v některých případech v podstatě "krabicových systémů". Za tímto účelem zřizují partnerské sítě, které však jen těžko mohou poskytovat kvalitní služby ze dne na den. Proto potrvá několik let, než nabídka pro SME segment více vyzraje. Někteří dodavatelé až příliš sází na úspěch marketingové kampaně, než aby poskytovali seriozní informace o produktech a službách a nabídli vstřícnější přístup k požadavkům malých, kapitálově i znalostně podhodnocených tuzemských firem. Na rozdíl od velkých podniků je pro malé a střední organizace rozhodující každý detail, jako např. "kolik bude stát rozšíření systému o dalšího uživatele". Možnosti růstu systému společně s požadavky firmy jsou zejména z hlediska nákladů a omezení některých tzv. "předpřipravených řešení" klíčovým problémem. Malý podnik pak po nesprávném zhodnocení situace ztratí motivaci a ochotu v následujících obdobích investovat do IT nebo raději rovnou zůstane u MS Excel a účetního softwaru, popř. využije nabídky pružnější konkurence. Jak správně rozhodnout o investici do IS/ICT Z faktorů uvedených v předchozím textu vyplývá zásadní problém rozvoje podnikové informatiky v malých a středních organizacích. Můžeme ho pojmenovat jako "neschopnost správě rozhodnout o investici a efektivním využití IS/ICT". O co by se ale takové správné rozhodnutí mělo opírat? První krokem by mělo být kvalifikované zhodnocení stávajícího stavu IS/ICT v organizaci, se zaměřením na jeho potřebný rozsah, kvalitu a efektivitu provozu. Dále by mělo následovat srovnání tohoto stavu s očekávanými potřebami firmy, aktuálními trendy v oblasti informačních systémů a jejich využitím v konkurenčních i spolupracujících podnicích. Třetím krokem by měla být analýza podnikových procesů, a to nejen se zaměřením na stávající stav, ale především s orientací na jejich zlepšení. Po té by měla být provedena identifikace přínosů a nákladů plynoucích ze zamýšlené inovace IS/ICT. Na závěr lze doporučit celkové zhodnocení modernizace IS/ICT v návaznosti na strategické cíle organizace a její konkurenceschopnost. Výsledky této strategické analýzy pomohou zformulovat zásadní rozhodnutí o změně ve využívání IS/ICT v organizaci, které se samozřejmě bude podnik od podniku lišit. Přesto však není od věci poukázat na určitou obecnou zkušenost: V malých a středních firmách je důležité orientovat podnikovou informatiku spíše na přínosy v oblasti produktivity než na úsporu již tak nízkých provozních nákladů. Dodavatelé při "marketingové masáži" nejčastěji argumentují úsporami či minimalizací nákladů jako rozhodujícím faktorem, proč by si potenciální malí zákazníci měli pořídit právě jejich produkty a služby. Principiálně by ale mělo jít spíše o růst malého podniku, tedy o podporu rozvoje jeho produktového portfolia a zároveň udržení odpovídající nákladovosti produkce, které si tento rozvoj postupně vyžádá. K rychlé redukci stávajících nákladů většinou není v malých organizacích důvod, navíc by její rozsah v řádu procent z celkového objemu jen těžko ovlivnil návratnost vložené investice. ERP systémy vyvíjené pro malé a střední podniky I přes uvedené nedostatky je třeba říci, že nabídka ERP systémů představujících rozhodující IS/ICT produkt pro SME trh, za posledních deset let podstatně vyspěla. V počátcích příliš nerespektovala potřeby menších organizací a byla pro ně spíše "nákladovou pastí s omezenou funkčností". Například ceny světových ERP systémů vycházely z možností středně velkých organizací vyspělých států Evropy nebo severoamerického kontinentu a omezená funkcionalita těchto upravených verzí mohla výrazně limitovat budoucí vývoj podniku. V následujícím, poměrně krátkém období dodavatelé informačních systémů pochopili, že musí svou nabídku pro SME trh přehodnotit. Ta se postupně rozdělila do tří hlavních směrů. Prvním z nich jsou ERP řešení původně vyvíjená pro malé a středně velké firmy. Jako vzorové příklady můžeme označit produkty Helios Orange, ABRA G3 nebo Altec Aplikace. První dva uvedené systémy lze uplatnit na širokém segmentu obchodních, výrobních či servisních organizací. Tuto svou roli na trhu také beze zbytku sehrávají, a proto patří mezi nejprodávanější ERP produkty v ČR, právě do segmentu SME. Altec Aplikace lze také použít u všech typů organizací jako univerzální systém. Největší užitek ale nabídnou zejména výrobním podnikům. Již ve svém jádru poskytují základní plánovací algoritmy a prostřednictvím komplementárních produktů je lze rozšířit o plnohodnotné pokročilé plánování a rozvrhování výroby (inPlan) a řízení dokumentů (M-Files). Obr. 1: Informační systémy pro malé a střední podniky

Helios Orange, ABRA G3 i Altec Aplikace dokážou nabídnout také oborová řešení, díky nimž se uplatňují také ve středních průmyslových podnicích vyžadujících od informačního systému funkční specializaci na konkrétní typy procesů v daném odvětví. Standardní ERP systémy s cenovým zvýhodněním Tato řešení jsou poskytována malým a středním podnikům s cenovým zvýhodněním, a to bez jakýchkoliv omezení. Příkladem takového produktu je QI Start Edition. Jde o konfiguraci systému QI, do níž je možné zahrnout většinu modulů z původní nabídky. Tento obchodní balíček je zaměřen na minimalizaci nákladů při prvním pořízení QI. Zákazníci tak mohou za nízkou cenu využít výhody plnohodnotného ERP systému a později přejít na rozsáhlejší pokrytí svých procesů. Tato odlehčená verze systému QI není nijak omezena v dalším rozšiřování. Určitou podkategorii tvoří ERP systémy, u nichž dodavatel nabízí nejen zvýhodněnou cenu, ale také některé (nebo všechny) z níže uvedených charakteristik: K takovým ERP systémům patří např. QAD EA Rapid, nebo Karat Express. QAD EA Rapid je podobně jako standardní ERP systém QAD oborově zaměřené řešení, a to na automobilový, elektrotechnický, strojírenský, potravinářský a farmaceutický průmysl. Karat Express je určen pro malé firmy s maximálním počtem pěti současně pracujících uživatelů, které očekávají svůj další růst, nicméně ve stávající situaci nechtějí realizovat rozsáhlejší investici do informačního systému a řešit časově náročný implementační projekt. Cena pořízení činí 200 000 Kč, a to včetně databázového serveru, implementačních prací a zaškolení všech uživatelů. Ostrý provoz bývá zahajován nejpozději do jednoho měsíce po podpisu smluv. Lite ERP systémy Tzv. "odlehčená ERP řešení" jsou limitována v některých vlastnostech, jako např. v budoucím rozšíření o další moduly, počtu současně pracujících uživatelů, omezení funkcí ve srovnání s původní verzí systému, možnostech zakázkových úprav nebo šíře a komfortu servisních služeb. Tato omezení neznamenají, že jde o "nekvalitní ochuzený ERP systém". Je ale nutné před pořízením takového řešení dobře zvážit jeho využití a další rozvoj. K typickým představitelům Lite ERP systémů patří Vision32 LE (limitovaný počet položek některých agend), Money S4 (omezení vývoje zákaznických modulů a funkcí) nebo ABRA G2 (limitovaný počet současně pracujících uživatelů). Procesy řízené v oblacích Se zaváděním informačních systémů do malých a středních firem historicky souvisí budování nových obchodních modelů, zejména v oblasti pronájmu podnikových aplikací. Zastřešujícím pojmem pro tuto oblast je aktuálně tzv. cloud computing, který můžeme charakterizovat jako model poskytování aplikací prostřednictvím internetu v podobě služby. Ve srovnání s předchozími modely (ASP – Application Service Providing) jej rozvíjí o možnosti grid computingu a clusterových řešení. Nabídka cloudových služeb je úzce spjata s uzavřením dohody o úrovni jejich poskytování a příslušných sankcích za neplnění (SLA – Service Level Agreement). Cloud computing jistě sehraje do budoucna důležitou roli v poskytování standardizovaných aplikací na bázi multi-tenant architektury, tedy řešení v podobě jedné instalace aplikace pro všechny zákazníky. Pro řízení kritických procesů, např. ve výrobě či logistice, jej budou firmy používat sice méně často, v jiných oblastech, jako např. při zpracování mzdové agendy, personalistiky a ekonomických procesů bude jeho zavádění zcela běžné. Tuto cestu již před lety zvolila společnost Vema, lídr českého trhu s pronájmem podnikových aplikací. V současnosti nabízí službu pod názvem V4 Cloud, jejíž aktuální podoba využívá právě multi-tenant architekturu. Uvedená služba přináší značnou úsporu nákladů z rozsahu, proto si lze představit jeho široké uplatnění i v budoucnu u dalších poskytovatelů. Vema dokáže prostřednictvím V4 Cloud obsloužit 350 organizací, přičemž celé řešení je provozováno na jediném serveru a vyžaduje správu pouze dvou pracovníků IT oddělení. 20.07.2012 - Petr Sodomka - četlo 23134 čtenářů.

(Klikněte na obrázek pro zvětšení)

| Tento článek ješte není ohodnocen. | Hodnocení článku: nejlepší [ 1 | 2 | 3 | 4 | 5 ] nejhorší |

| Jméno | ||

| Opište kód : | |

|

| Text *) |

||

|

|

|